Αρχές Λογιστικής (Β΄ ΕΠΑ.Λ) - Βιβλίο Μαθητή

4.2.

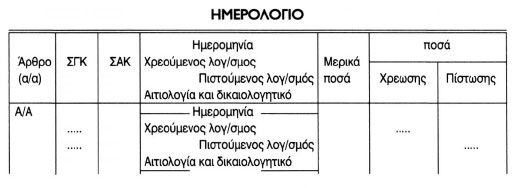

ΗΜΕΡΟΛΟΓΙΟ

4.2.1. Χαρακτηριστικά Τα λογιστικά γεγονότα, πριν την καταχώρησή τους στους λογαριασμούς, καταγράφονται σε ένα ειδικό βιβλίο, το Ημερολόγιο. Το ημερολόγιο είναι ένα λογιστικό βιβλίο στο οποίο καταχωρούνται, κατά χρονολογική σειρά σύμφωνα με τη διπλογραφική μέθοδο, όλα τα λογιστικά γεγονότα που συμβαίνουν στην επιχείρηση. Η καταχώρηση κάθε λογιστικού γεγονότος στο ημερολόγιο λέγεται ημερολογιακή εγγραφή ή ημερολογιακό άρθρο και στηρίζεται πάντα σε δικαιολογητικό ή αποδεικτικό έγγραφο όπως τιμολόγιο, δελτίο αποστολής, απόδειξη πληρωμής, συμφωνητικό, φορτωτική κτλ. Απαραίτητα στοιχεία κάθε ημερολογιακού άρθρου είναι: Το ημερολογιακό άρθρο, όταν περιλαμβάνει δύο λογαριασμούς, λέγεται απλό, ενώ, όταν περιλαμβάνει περισσότερους λέγεται σύνθετο. Το πρώτο άρθρο που καταχωρείται στο ημερολόγιο είναι ο αρχικός ισολογισμός (για το άνοιγμα των βιβλίων) και το τελευταίο ο τελικός ισολογισμός (αντίθετα για το τεχνητό κλείσιμο των βιβλίων). Μετά την καταχώρηση των λογιστικών γεγονότων στο ημερολόγιο γίνεται η μεταφορά των μεταβολών στους αντίστοιχους λογαριασμούς. Η τήρηση του βιβλίου του Ημερολογίου είναι υποχρεωτική από τη νομοθεσία. 4.2.2. Περιγραφή και τρόπος τήρησης Η πιο συνηθισμένη γραμμογράφηση του ημερολογίου είναι η παρακάτω:

Στην πρώτη σειρά σημειώνεται το περιεχόμενο των στηλών και στη δεύτερη γίνεται ενδεικτική χρήση αυτών. Πιο συγκεκριμένα: - Στην πρώτη στήλη γράφεται ο αύξοντας αριθμός του ημερολογιακού άρθρου. - Στη δεύτερη στήλη γράφεται ο αριθμός της σελίδας του βιβλίου του Γενικού Καθολικού (για το βιβλίο αυτό θα αναφερθούμε στην επόμενη παράγραφο) στην οποία τηρείται ο λογαριασμός που χρεώνεται ή πιστώνεται. |

- Στην τρίτη στήλη γράφεται η σελίδα του αναλυτικού καθολικού (η στήλη αυτή θα χρησιμοποιηθεί στο Κεφάλαιο που θα γίνει ανάλυση των λογαριασμών κατά μέγεθος). Στην τέταρτη στήλη γράφονται οι λογαριασμοί που κινούνται, πρώτα οι χρεούμενοι και μετά οι πιστούμενοι, οι οποίοι καταχωρούνται στην επόμενη γραμμή και από τη μέση της στήλης και πέρα για να διακρίνονται. Στην ίδια στήλη, μετά τους λογαριασμούς που πιστώνονται και σε όλο το πλάτος της, γράφεται η αιτιολογία της εγγραφής με αναφορά και του σχετικού δικαιολογητικού. Ακόμη στη στήλη αυτή χωρίζεται κάθε ημερολογιακό άρθρο από το επόμενο με δυο γραμμές, οι οποίες δεν ενώνονται, και στο μεταξύ τους κενό γράφεται αριθμητικά η ημέρα που έγινε το λογιστικό γεγονός. - Στην πέμπτη στήλη γράφονται τα ποσά των αναλυτικών λογαριασμών (και αυτή η στήλη θα χρησιμοποιηθεί στο Κεφάλαιο, που θα γίνει ανάλυση των λογαριασμών κατά μέγεθος). - Στην έκτη και έβδομη στήλη γράφονται τα αντίστοιχα ποσά των λογαριασμών που χρεώνονται και πιστώνονται. Γνωρίζουμε, σύμφωνα με τη διπλογραφική μέθοδο, ότι τα ποσά των μεταβολών που προκύπτουν από ένα λογιστικό γεγονός θα έχουν ίσο άθροισμα χρεώσεων και πιστώσεων. Κατά συνέπεια, στο ημερολόγιο στο οποίο καταχωρούνται τα λογιστικά γεγονότα, οι στήλες της χρέωσης και της πίστωσης θα έχουν ίσα αθροίσματα. Για να ελέγχεται αυτή η βασική ισότητα στο ημερολόγιο θα πρέπει τα αθροίσματα της χρέωσης και της πίστωσης να μεταφέρονται από σελίδα σε σελίδα. Η μεταφορά γίνεται με την εξής διαδικασία: Στην περίπτωση που ένα ημερολογιακό άρθρο άρχισε να καταχωρείται σε μια σελίδα αλλά δεν μπορεί να ολοκληρωθεί η καταχώρησή του, γιατί οι γραμμές της σελίδας δε φτάνουν για όλους τους λογαριασμούς ή την αιτιολογία, θα συνεχιστεί στην επόμενη σελίδα, κάτω από την ένδειξη «Από μεταφορά». |

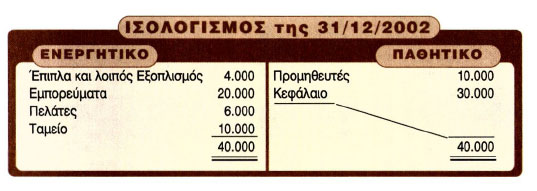

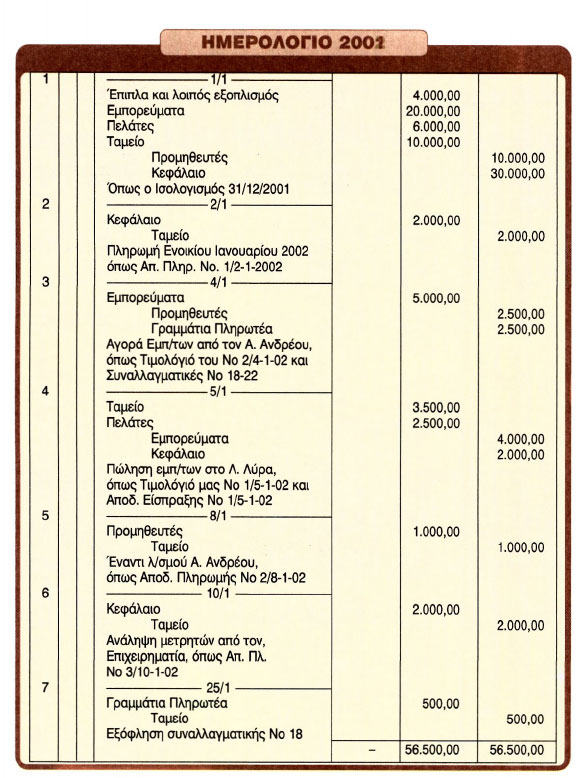

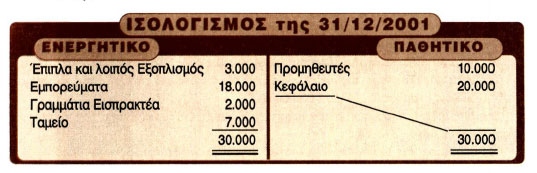

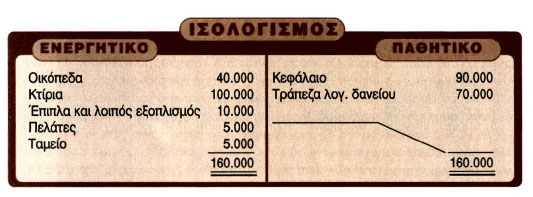

4.2.3. Εφαρμογή Στην ατομική επιχείρηση του Ν. Νικολάου ο Ισολογισμός της στις 31/12/2001 έχει ως εξής:

Στη νέα χρήση γίνονται στην επιχείρηση τα πιο κάτω λογιστικά γεγονότα: - Στις 2/1/2002. Πληρωμή του ενοικίου μηνός Ιανουαρίου 2002, Ευρώ 2.000 - Στις 4/1/2002. Αγορά εμπορευμάτων από τον Α. Ανδρέου (τιμολόγιο του No 2/4-1-02) αξίας 5.000 Ευρώ, τα μισά με πίστωση και τα άλλα μισά με αποδοχή 5 συναλλαγματικών έκδοσης του προμηθευτή Α. Ανδρέου, ονομαστικής αξίας 500 ευρώ η καθεμία (No. Συναλλαγματικών 18-22). - Στις 5/1/2002: Πώληση εμπορευμάτων (τιμολόγιο μας No 1/5-1-02) στο Λ. Λύρα αξίας (κόστους) 4.000 Ευρώ αντί 6.000 Ευρώ, τα 3.500 Ευρώ με μετρητά (Αποδ. είσπραξης No 1/5-1-02) και τα υπόλοιπα με πίστωση. - Στις 8/1/2002: Πληρωμή στον Προμηθευτή Α. Ανδρέου 1.000 Ευρώ, έναντι λογαριασμού (Αποδ. Πληρωμής No 2/8-1 -02). - Στις 10/1/2002: Ανάληψη μετρητών 2.000 Ευρώ από τον επιχειρηματία, για κάλυψη των αναγκών του (Αποδ. πληρωμής No 3/10-1-02). - Στις 25/1/2002: Εξόφληση της συναλλαγματικής No 18 ονομαστικής αξίας 500 Ευρώ, έκδοσης του προμηθευτή Α. Ανδρέου. Απαραίτητη προϋπόθεση για τη σωστή τήρηση του ημερολογίου είναι η ανάλυση των λογιστικών γεγονότων. Η τήρηση του ημερολογίου θα γίνει ως εξής: |

|

4.2.4. Ερωτήσεις

4.2.5. Ασκήσεις 1. Στην ατομική επιχείρηση του Β. Βακάλη ο ισολογισμός της στις 31/12/2001 έχει ως εξής:

Στη νέα χρήση γίνονται στην επιχείρηση τα παρακάτω λογιστικά γεγονότα: Στις 3/1/2002: Αγορά εμπορευμάτων αξίας 3.000 Ευρώ από το Δ. Διαμαντή (τιμολόγιο του No 7/3-1 -2002) με πίστωση.Στις 4/1/2002: Πώληση εμπορευμάτων αξίας (κόστους) 2.500 Ευρώ αντί 4.000 Ευρώ (τιμολόγιο μας No 1/4-1-02) στο Γ. Γεωργιάδη, τα μισά με μετρητά (Απ. Είσπρ. No 1/4-1-02) και τα άλλα μισά με πίστωση. |

Στις 5/1/2002: Είσπραξη συναλλαγματικής (No II) αποδοχής πελάτη μας, ονομαστικής αξίας 1.000 Ευρώ. Στις 8/1/2002: Πληρωμή στην εταιρεία «ΤΟΠ» ΑΕ 2.000 Ευρώ για διαφήμιση της Επιχείρησης (τιμολόγιο 28/8-1-02 «ΤΟΠ» ΑΕ και Απ. Πλ. No 1/8-1-2002). Στις 9/1/2002: Επιστροφή από το Γ. Γεωργιάδη εμπορευμάτων αξίας 500 Ευρώ (πιστωτικό μας τιμολόγιο No 1/9-1-2002), ως ακατάλληλα. Στις 12/1/2002: Πώληση εμπορευμάτων (Αποδ. Λιανικής Πώλησης No 1-4) αξίας (κόστους) 300 Ευρώ αντί 200 με μετρητά. Στις 13/1/2002: Επιστροφή εμπορευμάτων αξίας 200 Ευρώ στο Δ. Διαμαντή (πιστωτικό του τιμολόγιο No 2/13-1-2002). Να κάνετε τις ημερολογιακές εγγραφές του αρχικού ισολογισμού και των λογιστικών γεγονότων. 2. Ο Δ. Δέδες ιδρύει επιχείρηση στις 4/2/2002 και εισφέρει σε μετρητά 30.000 Ευρώ (Απόδ. Εισπρ. No 1/4-2-02). Στη συνέχεια, γίνονται τα παρακάτω λογιστικά γεγονότα: Στις 5/2/2002: Αγορά επίπλων αξίας 2.500 Ευρώ με μετρητά (τιμολόγιο No 54/5-2-02 Αφων Τσαούσογλου και Απ. Πλ. No 1/5-2-02). Την ίδια μέρα: Πληρωμή του ενοικίου Ευρώ 1.000 (Απ. Πλ. No. 2/5-2-02). Στις 6/2/2002: Αγορά εμπορευμάτων αξίας 10.000 Ευρώ από το Ν. Νάκο (τιμολόγιο του No 204/6-2-02), τα μισά με μετρητά (Απόδ. Πληρ. No 3/6-2-02) και τα άλλα μισά με αποδοχή πέντε ισόποσων συναλλαγματικών (No 1-5) έκδοσης του Ν. Νάκου. Στις 7/2/2002: Κατάθεση στην Εθνική Τράπεζα της Ελλάδος σε λογαριασμό όψεως 5.000 Ευρώ (Γρ/τιο Είσπρ. Τράπεζας No. 9.507/7-2-02). Την ίδια μέρα: Αγορά γραφικής ύλης από τη «Γραφική» Α.Ε. αξίας 200 Ευρώ (τιμολόγιο της No 61 /7-2-02), με πίστωση. Στις 12/2/2002: Πώληση εμπορευμάτων στο Γ. Γάκη αξίας 3.000 Ευρώ αντί 4.500 Ευρώ (τιμολόγιο μας No 1/12-2-02). Το 1/3 πωλήθηκε με μετρητά (Απ. Είσπραξης No 2/12-02- 02) και το υπόλοιπο με πίστωση. Στις 18/2/2002: Εξόφληση της αξίας της γραφικής ύλης (Απ. Πληρ. No 4/18-2-02). Στις 26/2/2002: Εξόφληση της συναλλαγματικής No I κανονικά στη λήξη της, έκδοσης του Ν. Νάκου, ονομαστικής αξίας 1.000 Ευρώ. Στις 28/2/2002: Είσπραξη από τον πελάτη Γ. Γάκη 1.500 Ευρώ, έναντι λογαριασμού (Απόδ. Είσπρ. No 3/28-2-2002). Να καταχωρήσετε τα παραπάνω λογιστικά γεγονότα στο Ημερολόγιο. |

3. Δίνεται ο παρακάτω αρχικός ισολογισμός της Επιχείρησης ΕΡΜΗΣ της 30/4/02, οπότε και ξεκίνησε τις εργασίες της η επιχείρηση.

Στη συνέχεια, κατά τη διάρκεια του Μαΐου έγιναν τα παρακάτω λογιστικά γεγονότα: Στις 2/5: Αγορά εμπορευμάτων αξίας 10.000 Ευρώ από το Μ. Μέμο (Τιμολόγιο του No 140/2-5-02) με πίστωση. Στις 7/5: Λήψη βραχυπρόθεσμου δανείου 20.000 Ευρώ από την τράπεζα «Χ» το οποίο εισπράχτηκε (ένταλμα πληρωμής No 21443/7-5-02 Τράπεζας «Χ»). Στις 9/5: Πληρωμή του μισθού του λογιστή για το μήνα Απρίλιο 3.500 Ευρώ. (Μισθοδοτική Κατάσταση Απριλίου 2002). Στις 12/5: Είσπραξη από τους πελάτες της επιχείρησης του ποσού των 3.000 Ευρώ (Απόδ. Είσπρ. No 2/12-5-02). Στις 15/5: Εξόφληση μίας δόσης του τραπεζικού δανείου ποσού 10.000 Ευρώ (Γραμμάτιο Είσπραξης Τράπεζας No 32163/15-5-02). Στις 17/5: Ο επιχειρηματίας εισέφερε στην επιχείρηση ένα αυτοκίνητο αξίας 12.000 Ευρώ Να κάνετε τις ημερολογιακές εγγραφές του αρχικού ισολογισμού και των λογιστικών γεγονότων. |